“大航海”时代到来,游戏出海从被动到主动,收入直线上升

2020年12月,游戏产业委员会和游戏产业研究院的报告公布了2020年中国游戏公司的海外业绩。今年,我国自主开发游戏实际海外市场收入154.5亿美元,同比增长33.25%,中国厂商海外市场首次达到1000亿元人民币。在数千亿元规模的背后,中国厂商在这件事上不是谈数量,而是用产品的质量来创造新的纪录。根据SensorTower的报告,与去年相比,2020年每个类别都有一定的增长。RPG和SLG类别独占鳌头,RPG以187亿美元的总收益成为世界上最畅销的类别,比去年增长26%。值得一提的是,RPG和SLG一直是中国制造商在海外最擅长的领域。例如,lilith的《universal awakening》、《sword》和《expedition》都位列全球十大畅销游戏榜单之首。与此同时,2020年初的一场疫情打乱了所有行业的步伐,也引发了全球室内经济的爆发,这也给中国制造商生产的这些中重型游戏产品在海外带来了前所未有的势头。

应用安妮的数据显示,尽管中国制造商的数量的比例RPG游戏没有太多变化,有显著增加的收入能力,甚至从大约20%到超过70%,这是两倍多的总体增长趋势RPG类别。这意味着标有“中国制造”的游戏正在海外市场站稳脚跟,将中国制造商带向大海。不仅如此,除了RPG,中国制造商还开始探索其他类别的游戏。例如,2019年超级休闲类游戏的下载量同比增长了361%,连线消除游戏的下载量增长了88%,盈利能力也在不断提高。而在海外市场,中国厂商在日本市场迈出了成功的第一步。作为邻国,中国的游戏开发商选择了日本,因为日本拥有地理优势,再加上日本有着悠久的游戏文化历史,当地玩家非常热衷与国内厂商相比,存在一定的重叠,玩家对新鲜玩法的接受度更高,成为中国厂商蜂拥入海的首选。

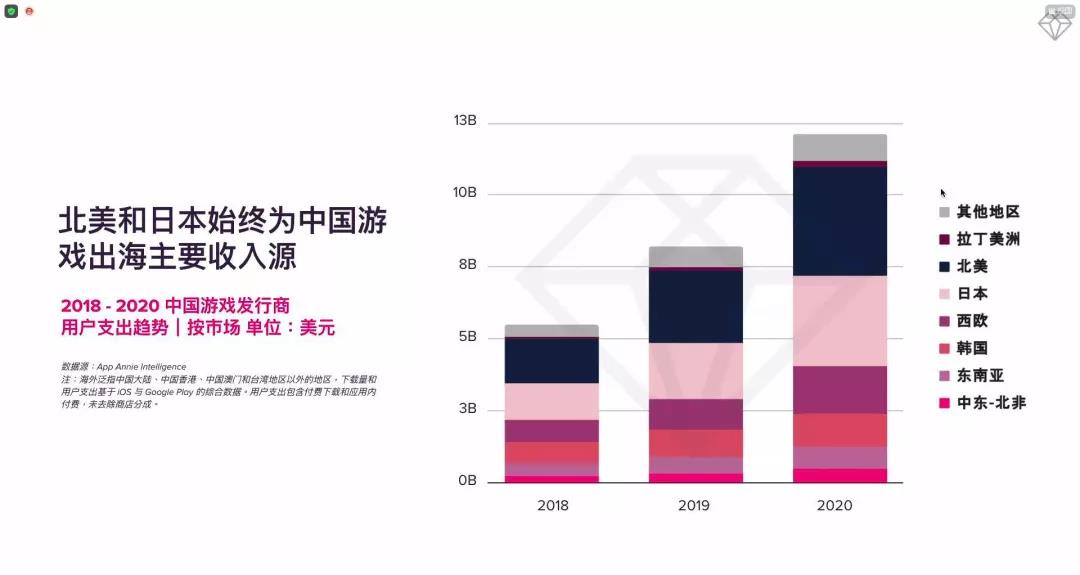

根据App Annie的数据,2020年中国在日本市场的份额达到了27.73%,比去年上升了8个百分点,成为营收能力增长最快的市场。根据Sensor Tower的数据,2020年,30款中国手机游戏在日本市场共创造了28亿美元的收益,这也是这一增长率的主要原因。在过去的2020年,中国制造商获得30个席位的巨鲸音乐网完成了壮举畅销书名单在日本市场,包括二维产品完美匹配本地球员的属性,如最初的神和明天的柜,以及国际游戏像野生和第五的人格。通过填补品类空白、本土化和转型寻找日本市场的方法论。根据App Annie的数据,日本已经成为中国游戏海外市场的主要收入来源,仅次于北美市场。随着国内游戏产业的快速发展,市场已经进入了股票竞争的时代,质量的号角也随之吹响。国内游戏企业的研发实力得到了不同程度的提升。

然而,在产品质量升级的同时,随之而来的是研发成本、采购成本的增加,对于中小型游戏公司来说,这不仅是竞争压力,也意味着在国内市场面临更大的风险。在去年一年一度的游戏产业大会上,有人提到,在过去,价值数千万元的游戏被认为是“大片”,但现在,一些规模最大的游戏的开发成本高达数十亿元。更高的成本导致了更工业化和更高质量的商业游戏的发展趋势,但这也为行业创造了一个新的竞争格局。由此可见,国内市场的一些主流类别,如MMO和FPS游戏,已经基本被资质较强的大公司所占据。例如,MMO类的主导产品基本上由腾讯、网易、完美、金山等上市游戏公司瓜分。

即使是近年来,二级品类的出现,也在日益激烈的市场中竞争对产品提出了更高的要求,比如去年的大片《原神》(Original God),长期以来一直有传言称该片已在产品开发上投入了1亿美元。更高的成本和更大的风险,使得国内游戏市场像一个残酷的舒拉菲尔德,离开可以打,但也意味着付出更多的成本。头部效应明显,使得许多中小游戏公司难以突破市场,但海外市场与国内市场存在显著差异。不同的市场发行环境,不同的营销模式,甚至是不同地区的文化差异,使得游戏制造商基本上都在同一起跑线上。分销渠道、对玩家偏好的洞察以及产品的长期运营都需要从零开始,这让更多游戏公司有了发展空间。