收入涨成本也涨,国产游戏出海偏科严重

从数据来看,在过去的3年里,中国游戏的发展一直很顺利。该报告显示,2020年上半年,中国出版商海外产品的下载速度、使用时长和用户支出增速远远高于其他国家和地区的出版商,而本土出版商几乎无力反击。这也帮助中国手游增加了来自海外用户的收入,将其在海外手游市场的份额从2019年上半年的19%提高到2020年上半年的21%。光鲜的数据背后还隐藏着更多的细节。例如,中国游戏海外关注战术等传统强大的国内手机游戏类别竞争,MOBA SLG,虽然没有很多温和的休闲游戏和缺乏创新类别,这意味着国内手机游戏出国更从过去“吃”,而不是创新。此外,交易量正变得越来越普遍和重要,但它也变得越来越昂贵。

从某种意义上说,海航是“照搬”国内市场发展走过的“老路”。报告称,与2019年相比,2020年游戏的自然安装量减少了5.5%,而通过营销实现的非自然安装量增加了26.4%。这也意味着大量购买已成为走出海洋的唯一途径。数据显示,截至2020年第二季度,全球安装量前50%的游戏中,每款应用的非自然安装量平均占到近60%,这意味着购买量基本上已经成为扩展的先决条件。目前,日本、韩国和北美这三个中国手机游戏海外的主要目的地,占非自然安装量的60%以上,最高的韩国甚至有接近70%的迹象。“如果你不出海,你就出局了”,现在可以加上一句:如果你什么都不买,你哪儿也去不了。

更大的问题是,培养海外玩家在广告下观看比赛,削弱了品牌效应等长期营销手段的效果,在不知不觉中提高了出国成本。根据AppsFlyer在报告中的数据显示,在2020年第二季度,海外市场的购买量成本显著上升,特别是在日本、韩国和北美。其中,与四月相比,2020年6月,北美、韩国和日本的CPI增幅分别为16%、12%和43%。相信这与中国移动出国旅游有关,以上三个地方是首选的主要方向。特别是5月是日本的传统旺季,有许多法定和民间节日,日本市场的采购成本上涨最多,这也就不难理解了。因此,2020年前6个月,韩国和北美的采购成本增长是一个平稳的曲线,代表了整体市场的逐渐增长趋势。但日本是u型的,4月初是上半年的低谷和转折点,然后游戏厂商普遍开始投入巨资抢占5月的“黄金月”,形成白热化的竞争。日本玩家再多金,恐怕也不能设置“狼多肉少”。

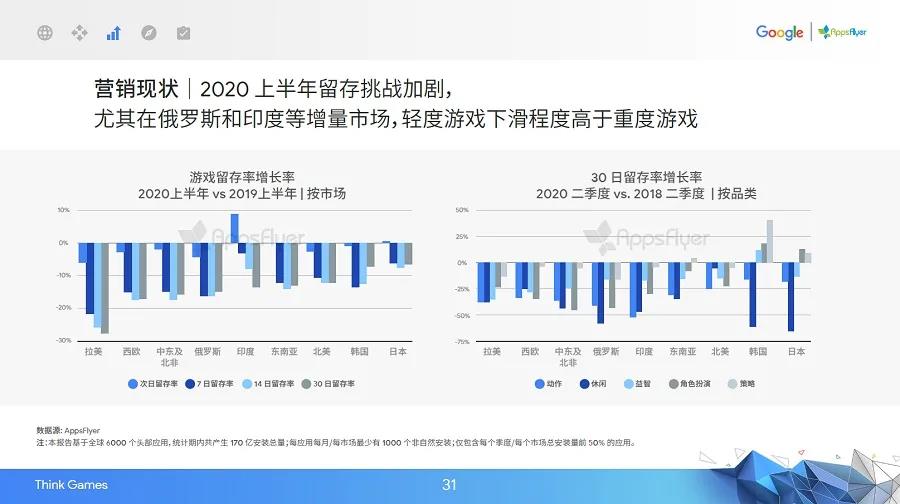

事实上,除了在日本等成熟市场竞争之外,游戏开发商还可以选择更具成本效益的解决方案。例如,北美和西欧也是成熟的市场,其ARPU可接受且购买成本较低。购买成本并不是唯一需要考虑的因素,留存率和下降的广告收益也是如此。来自AppsFlyer的数据显示,在2020年上半年,全球手机游戏的留存率,包括次日留存率、7天留存率、14天留存率和30天留存率,基本呈负增长。即使按类别划分,数据也不是很好。除日本、韩国和东南亚的某些类别外,全球各类别的保留都呈现出跳水态势。同样受到海外制造商青睐的日本,在30天员工保留率增幅降幅最大,降幅超过60%。游戏制造商花更多的钱在最受欢迎的市场上购买,结果是用户的持续流失,这很容易浪费更多的钱。

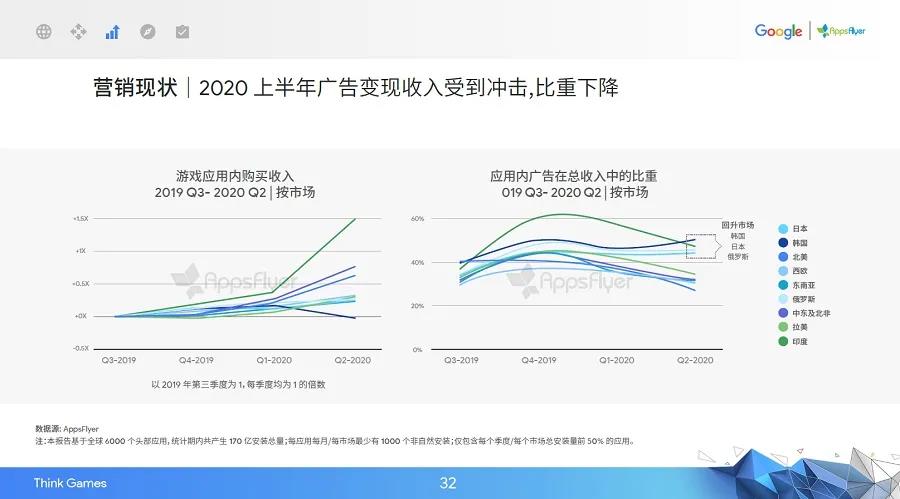

幸运的是,游戏内部购买收益一直在上升,这可能抵消了更高的购买成本和更低的留存率的影响。从趋势图来看,印度作为一个新兴市场,应用内购买收入增长最快,从2019年第三季度到2020年第二季度增长了1.5倍。但问题是,由于印度当局的阻挠,目前,进军印度几乎是不可能的,至少对于希望赚钱的公司来说是这样。就成熟市场而言,北美市场也增长了50%以上,日本市场(世界上人均游戏消费最高的市场)也增长了30%左右。从这些数据中,我们可以看到为什么中国制造商如此热衷于去日本。广告收入就没那么幸运了,自2020年初以来,广告收入占总游戏收入的比例一直在下降,只有韩国、日本和俄罗斯在第二季度出现回升。今年上半年以来,海外市场面临着购买成本上升、留存增长率下降、广告收入下降等一系列问题。小编认为,这是出海摆脱最初的蓝海阶段的必然现象。目前,海外市场已不再是一个“赛车场”,而是一个“竞争内部实力”的时刻,需要更精细化的运营才能在未来的竞争中脱颖而出。